Вкратце о сложной теме.

Граждане, инвестирующие деньги в российские активы, могут рассчитывать на получение налогового вычета. Вычет с ИИС — пожалуй, самая приятная и доступная большинству льгота, но для ее получения нужно запастись терпением (и определенной суммой денег).

Еще больше финансовых лайфхаков — в телеграм-канале Получка, смело подписывайтесь.

Ровно год назад я дважды получил налоговый вычет с индивидуального инвестиционного счета (ИИС). ИИС может завести любой резидент РФ, который официально трудоустроен и платит налоги (и сможет подтвердить это справкой 2-НДФЛ). Как это работало до 2024 года?

Нужно было завести ИИС и положить на него деньги — можно просто хранить рубли или покупать акции и облигации. Чтобы рассчитывать на вычет, нужно держать счет открытым три года: при этом деньги можно положить даже в последний год. При соблюдении всех условий за годы, в которые вы пополняли свой ИИС, можно было вернуть налог в размере 13%.

Как получилось у меня? Я пополнял ИИС два года подряд на сумму не менее 400 тысяч рублей (кстати, это максимальная сумма, с которой можно получить вычет). В результате в 2024 году я получил 13% за два года — по 52 000 рублей. Это называется получение вычета на взнос (есть еще вычет на доход, но он имеет смысл, если вы зарабатывали на инвестициях значительные суммы).

Как получить вычет, начиная с 2025 года?

В 2024 году правила получения вычета поменялись. Вычеты на взносы и доход объединили, и получился ИИС-3. Теперь инвестор может так же хранить на депозите деньги и ежегодно оформлять вычет в виде 13%, а при закрытии счета еще и освободить полученную прибыль (если она есть) от налога. Это хорошая новость.

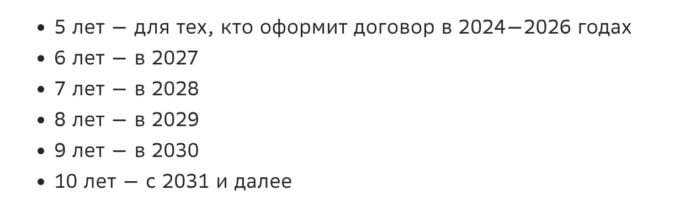

Плохая заключается в том, что сроки минимального владения ИИС увеличили с 3 до 5 лет. То есть если завести ИИС в 2025 году, то затребовать вычет можно не ранее 2030 года. С каждым годом минимальный срок будет увеличиваться на год:

Что сделать сейчас, чтобы рассчитывать на вычет в будущем?

Советую зайти в приложение своего банка и проверить, можно ли открыть ИИС-3. Или дойти до отделения и попросить сотрудника помочь. Лучше открыть счет прямо сейчас, чтобы потом меньше ждать права на вычет — даже если вы пока не собираетесь вносить деньги.

Что будем потом? Расскажу из личного опыта, опустив мелкие детали — у конкретного банка процесс получения вычета может отличаться, лучше уточнять у сотрудников. Спустя три года после открытия счета в приложении моего брокера в разделе с вычетами появилась возможность направить документы об ИИС в налоговую. Затем еще через несколько дней в приложении «Налоги ФЛ» (или в ЛК на nalog.ru) появилась информация, что документы о моем счете получены и можно запустить процесс получения вычета.

Далее я зашел в раздел «Вычеты» в личном кабинете на сайте налоговой службы и направил заявление. После этого пришлось ждать, пока ФНС проведет камеральную (до 3 месяцев) и налоговую (до 1 месяца) проверку. Если все хорошо, то деньги поступят на указанный вами банковский счет.

Совет напоследок: очень внимательно заполняйте документы, которые направляете брокеру и в налоговую службу. Если ваш банк или брокер предлагает как-то автоматизировать процесс (например, заполнить документы за вас), то соглашайтесь — сэкономите много времени. И да — нести бумажки в налоговую не надо, получить вычет можно, не вставая с дивана.

Лучшие телевизоры с любой диагональю. Рейтинг «Палача»

Об этом телевизоре все забыли, а зря. Его сейчас отдают с неплохой скидкой

Комментарии